洪艳蓉

法学教授

北京大学法院院

作者:股权律师卢庆华

发布时间:2025-05-02 10:53:44

"创始人卖股获3.3亿,四年后反遭索赔33亿!康佳并购案惊现对赌天坑:业绩补偿+估值调整+刑事举报连环杀,签合同时省200万律师费,如今倒赔30亿。股权律师警告:这些条款组合就是夺命陷阱。"

创业公司卖身给上市公司,创始人不仅不赚一分钱,还要倒赔30亿元,而且涉及刑事。

双方正在打官司,引发创始人实名举报上市公司高管虚增业绩事件。

下面具体分析,后面提供应对策略。

一、被上市公司收购

九江金凤凰装饰材料有限公司是一家生产玻璃陶瓷材料的高新技术企业,创始人是朱新明。

2018年8月,创始人等把金凤凰51%股权卖给上市公司康佳集团,公司也更名为江西康佳新材料科技有限公司(以下简称“江西康佳”)。

1.1交易方式

创始人等向康佳集团出让31%的股权,股权转让价格为3.9亿元。同时,康佳集团对江西康佳增资3亿元,获得20%股权。

就是康佳集团共投资6.9亿元获得51%的股权。但只有3.9亿元是给到创始人的;另外3亿元投入目标公司,并不会到创始人手里。

2018年分两笔共支付5.98亿元,另有6120万元至今未支付。

所以创始人实际只拿到了3.3亿元,还做了五年的利润承诺。

1.2 控制权架构

江西康佳被收购后成为康佳集团的控股子公司,而创始人朱新明成为江西康佳的第二大股东。

在支付第一笔款的当月和次月,康佳集团就向江西康佳派出3位董事、一位副总和一位财务副总监。

公司董事会共5人,康佳集团派3/5,占董事会过半数通过,所以康佳集团控制了江西康佳的董事会。

1.3 业绩承诺

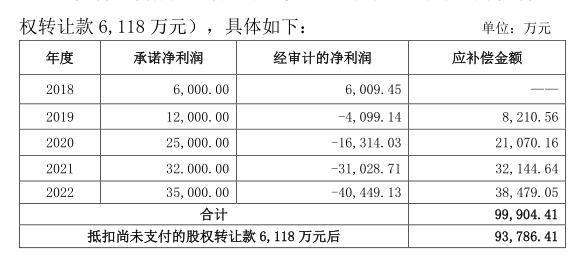

在这笔交易中,创始人夫妻对江西康佳未来五年的业绩做出承诺,2018 至 2022 年各年度的净利润应分别不低于0.6亿元、1.2亿元、2.5亿元、3.2亿元、3.5亿元,且五年累计净利润不低于11亿元。

如果利润不达标,需要按照差额乘以康佳集团的持股比例进行现金补偿。

五年到期后的情况是,只有2018年实现承诺的利润,之后的四年都是连年亏损。

二、被上市公司起诉

2.1 要求业绩补偿款

由于利润不达标,康佳集团在2023年6月申请仲裁,扣除还没支付的6120万元股权转让款后,要求创始人等向康佳集团支付业绩补偿款9.38亿元,并同步申请了财产保全。

创始人表示,康佳集团收购江西康佳51%的股权后,后续款项没支付。

而且被收购后,管理团队被康佳集团“换血”,管理失控,因此无法完成业绩承诺。

2.2 估值调整和回购股权

就算做了利润补偿后,51%的股权还是康佳集团的。

康佳集团表示,除了业绩补偿款以外,创始人等还应向康佳集团支付估值调整金额12.28亿元;同时履行回购义务,回购价款约11亿元。

康佳集团将继续通过法律手段向朱新明等追偿约23.38亿元。

2.3 刑事问题

康佳集团在2023年8月的审计中发现,朱新明等人在2015年至2019年期间,利用担任“江西康佳系”高管的职务便利,在设备采购等环节,将公司财物非法占为己有,合计侵占公司资产超2亿元,涉嫌构成职务侵占罪。康佳集团下属公司已向公安机关进行控告,目前处于司法程序中。

康佳集团方面强调,将通过法律手段坚决维权,追责到底。

三、创始人举报上市公司高管虚增业绩

上述金额加起来共为33亿元,康佳集团投资6.3亿四年后赚33亿?这笔金额可达康佳总市值的1/3,就是赚到1/3个康佳?

如此巨款,创始人就算倾家荡产也付不起吧?如果你遇到这样的事情怎么办?

2025年4月,创始人朱新明以本人出镜的方式,通过短视频平台实名举报康佳集团两位高管,称二人涉嫌虚增上市公司2018年的业绩4000多万元。

朱新明向红星资本局讲述,2018年6月,康佳集团出售开开视界5%股权,这笔股权出售给康佳集团带来5000万元的现金净额。

买方为广东南方爱视娱乐科技有限公司(以下简称“南方爱视”),由于买方缺乏资金,便向珠海东方隆祥投资管理中心(以下简称“东方隆祥”)借款9000万元。

2018年12月,朱新明在康佳集团高管的授意下,从东方隆祥手中接盘上述9000万借款的债权,约定2019年3月到期,南方爱视将偿还朱新明9552万元,但这笔钱至今未归还。

2022年中,朱新明向法院起诉,通过法院调查令获取了南方爱视、康佳集团、东方隆祥等的资金流向。朱新明称,这些钱从康佳集团出去转了一圈,最后又回到康佳集团的口袋,目的是为了虚增业绩。

康佳集团方面称,举报内容不实,属于诽谤,已经报警。

并称朱明系恶意捏造,其本质为逃避涉嫌职务侵占2亿元等法律责任而实施的诽谤行为,已涉嫌损害商业信誉罪及诽谤罪,公司已依法向公安机关提起刑事控告并将通过法律途径追究其全部责任。

四、创始人赔款的计算

卖身上市公司拿到3.3亿元,四年后要倒赔33亿元,这是多大的坑?如此巨款是怎么计算出来的?

4.1 创始人的总赔款

(1)上市公司花3.9亿元购买31%的股权,实际只支付了3.3亿元。

(2)上市公司向目标公司投资3亿元获得20%股权,这3亿元并不会给到创始人,其中有51%的利益还是上市公司的。

(3)从2018年8月交易到2023年6月提起仲裁,前后不到五年。

创始人需要支付业绩补偿款9.38亿+估值调整+回购款23.38亿元,一共是32.76亿元。

卖股权拿到3.3亿元,现在要支付32.76亿元+还损失9550万元拿不回来。

就是创始人卖股权不仅不赚一分钱,还要倒赔30多亿元。

4.2 业绩对赌的计算

公告说,2018年康佳集团按照投前估值10.5亿元投资江西康佳,要求2018年完成利润指标是6000万元,也就是市盈率17.5倍。

如果仅按照2018年计算,估值是比较合理的。

但是,要求2019年利润翻倍到1.2亿元,2020年利润再翻一倍多到2.5亿元,2021年利润3.2亿元,2022年利润3.5亿元。

如此高的增速和利润水平,完全能够达到上科创板和创业板的条件了,创始人签合同时想过能不能做到吗?

五年利润要求共为11亿元,但实际上是2018年8月开始投资的,也就是四年四个月要完成11亿元的利润对赌。

平均到一年利润2.5亿,按照10.5亿元的估值计算,市盈率只有4.2亿元,这利润对赌金额是不是过高了?

实际情况是,2018年盈利6000万元,剩下的四年连年亏损,四年共亏损9.2亿元。

业绩补偿款:(11亿-6000万+9.2亿)*51%=10亿元,减去康佳集团还没支付的股权转让款6000多万元,所以康佳集团要求创始人等支付业绩补偿款9.38亿元。

而且创始人支付9.38亿元补偿款后,51%的股权还是康佳集团的。

暂时计算到这一步,相当于创始人让出51%股权,不仅不赚一分钱,还要倒赔6亿元,后面还有其他巨款没计算。

4.3估值调整条款

康佳集团表示,创始人要支付估值调整金额12.3亿元。

这个金额是怎么计算出来的?因我没看到合同无法判断。

但有的合同可能约定,如果利润不达标,就按比例调整股权或者估值,这是个非常大的坑。

比如公司亏损,估值就可能变成0或者负数。就是你把股权送给投资人,还要把投资款退给投资人+再赔偿投资人其他金额。

提醒创始人:千万不要约定按利润比例调整估值。

4.4回购条款

康佳集团表示,股权回购价款约11多亿元。

支付10亿的利润补偿款,还要支付再11亿回购款,这是夺命深坑呀。

五、股权律师特别提醒

最近IPO限流,并购火了,希望其他创始人不要踩如此大坑吧。

被上市公司收购,很多都可能要签业绩对赌。但同样是业绩对赌,合同条款不同结果也有天壤之别。

我是股权律师卢庆华,提醒注意:

1.利润对赌的补偿条款与估值调整条款不可同时存在

利润对赌补偿的意思是,因投资时预判的利润过高而给出了高估值,后来达不到预期,所以给投资人补钱。

而估值调整条款也是,因投资时预判过高而给的估值过高,后来达不到预期,就给投资人补钱或补股权。

利润对赌或估值调整的本质,都是因估值过高而给投资人补偿的不同方式。

从合理的角度,不应该就同一个问题用两种方法给投资人双份的补偿。

但从合法的角度,如果你的合同这么签了,就可能要承担责任。

2.利润对赌与回购条款不要同时存在

本案例中,如果创始人按照约定向投资人支付10亿业绩补偿款,就是不管目标公司如何亏损,投资人都能按照约定拿到巨额利润,就应视为创始人已经完成承诺。

从合理性角度,创始人掏钱补足了业绩,就不应该再承担回购责任。

但从合法的角度,如果你的合同签了业绩补偿+股权回购,就可能要承担责任。

法律不会保护躺在权利上睡觉的人,你自己签了踩坑的合同,只能自认倒霉了。

3.对赌利润的计算

本案例中,一年翻一倍多的利润增速,真的能做到吗?如果做不到就要翻倍赔钱,因为一正一负就是双倍了。

建议创始人谨慎判断自己的能力,并约定业绩补偿的上限。

(1)利润增速问题

科创板、创业板上市要求的增速也就20%-30%,建议对赌利润的增速不要高于这个增速。

(2)补利息而不是本金

业绩补偿时投资人仍保留股权,相当于投资人还拿着本金,所以补偿的应该是利息,而不包含本金。

比如约定业绩补偿的上限按照投资款*10%计算,就是不管目标公司是亏是赚,都保证投资人拿到固定收益了。

(3)以承诺的利润总额为计算补偿的上限

比如本案例中,承诺五年总利润为11亿元,实际只在第一年完成6000万元利润。

则补偿金额为(11亿-6000万)*51%=5.3亿元。

比现在无上限的10亿补偿款要省4.7亿元。

而如果利润增速为20%,则基数不是11亿而是3.5亿。

计算出来的业绩补偿款:(3.5亿-6000万)*51%=1.5亿元,比10亿节省8.5亿元。

4.把业绩对赌与控制权挂钩

如果公司已由投资人控制,创始人还能完成业绩对赌吗?这样也不具有合理性。

建议约定利润对赌的前提是创始人能掌管公司,否则利润对赌终止。

5.关于争议的解决方式

发生争议选仲裁还是法院?多数创始人都可能会忽略,但这一句话可能会影响你的命运。

本案例的合同约定到深圳国际仲裁院仲裁。

(1) 仲裁是一局终审的,没有机会上诉,就算有冤也无处伸了。

(2) 仲裁员可以自己选择,有很多律师或其他人士兼职。投资人可能有自己熟悉的仲裁员,可是你有吗?

(3) 仲裁与法院只能二选一,选了仲裁就不能再选法院了。

所以提醒创始人:融资等重要合同一定要选诉讼,不要选仲裁。

6. 刑事问题

投资人在2018年8月投资,但在2023年8月审计中翻出2015年至2019年的问题,说创始人涉嫌构成职务侵占超2亿元,已向公安机关进行控告。

所以如果你的公司未来要引入其他股东或卖给其他人,请注意合法合规操作,否则有一天股东发生矛盾后就可能被送进监狱了。

7. 你可以不踩他人踩过的坑

本以为卖身上市公司就可以成功上岸了,没想到要倒赔30多亿元,创始人要倾家荡产了吧?

签合同时上市公司有专业律师团队,你有吗?

如果可以重来,签合同时花200万元请个高水平的律师,能少赔25亿元,你愿意吗?用200万换25亿哦。

而且这200万元也不用创始人自己掏钱,是目标公司出钱,就是有51%是投资人的钱。

可是很多人连花20万都还嫌贵,更不要说200万了。

但到打官司时,你就算愿意花千万上亿请再高水平的律师,他也改不了以前签过的合同了。

而且现在这么高额的官司,只是诉讼费、仲裁费、律师费都可能让创始人倾家荡产了。

我在《股权进阶》书里还介绍了另一个法院判决的案例,也是卖身给上市公司,最后创始人一分钱没拿到,还把公司搞死了,自己欠一身债。

0人赞

+1

0人赞

+1